Фото Thomas Lohnes / Getty Images

Индекс Мосбиржи по итогам 2018 года показал второй по величине рост среди 36 национальных индексов. Основным драйвером роста стали высокие цены на нефть, уверены аналитики

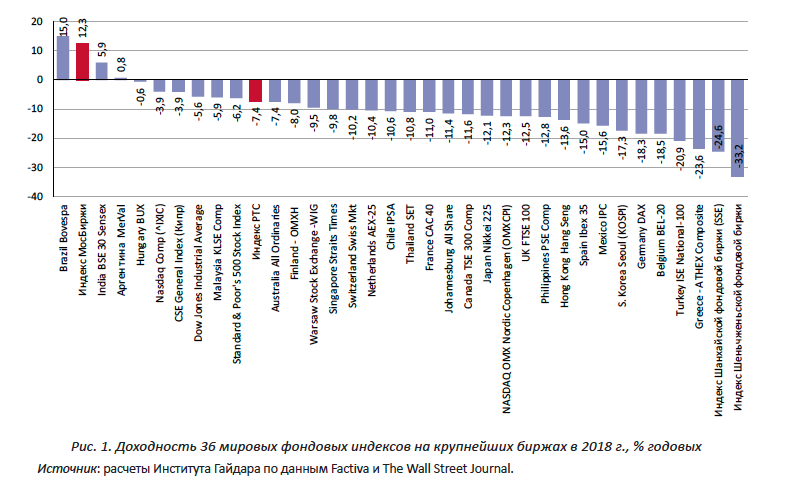

В одном шаге от первенства по доходности оказался российский индекс Мосбиржи в прошлом году. Как подсчитали исследователи РАНХиГС, сравнившие показатели доходности 36 национальных индексов, по итогам 2018 года индекс Мосбиржи по доходности смог обогнать только индекс Бразилии. Первый вырос за год на 12,3%, а второй — на 15%. Кроме них по итогам 2018 года смогли вырасти только индексы Индии (на 5,9%) и Аргентины (0,8%).

Все остальные национальные индексы по итогам года ушли в минус. Так, американский индекс высокотехнологичных компаний NASDAQ снизился на 3,9%, американский промышленный индекс Dow Jones упал на 5,6%, немецкий DAX снизился на 18,3%, а греческий Athex Composite упал на 23,6%. Сильнее остальных просели рынки Китая: индекс Шенчьженьской фондовой биржи SZSE упал на 33,2%, индекс Шанхайской биржи SSEC – на 24,6%.

Российский индекс РТС по итогам года продемонстрировал «один из самых высоких показателей риска» и низкую доходность, опустившись на 7,4%. Несмотря на это, по данным подсчетов Bloomberg, Россия также входит в тройку лидеров в мире по размеру дивидендной доходности. С января 2010 года по сентябрь 2018 года дивидендная доходность индекса РТС выросла с 1,6% до 5,4%.

Результаты подсчетов и сравнительные таблицы опубликованы в статье «Российский финансовый рынок: риски инвестирования» в последнем номере мониторинга экономической ситуации в России, подготовленном Институтом Гайдара совместно с РАНХиГС.

Причины роста и ограничения

Основным драйвером для российского рынка стал рост цен на нефть, считает начальник управления операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко. «Рост экспорта сформировал положительное сальдо торгового баланса в размере свыше $200 млрд, это позволило подавить инфляцию, что, в свою очередь, также оживило и другие секторы, ориентированные на внутреннее потребление, в частности, банки. Прибыль банковского сектора по итогам года превысила 1 трлн рублей», — поясняет он.

Цена барреля нефти достигла в 2018 году исторического максимума в 5600 рублей, что и позволило индексу Мосбиржи остаться на плаву, соглашается и аналитик «Алор Брокер» Алексей Антонов. «Именно нефтегазовый сектор был локомотивом роста, он вырос по итогам года примерно на 30%». Кроме того, металлургический сектор вырос на скромные 6%, химия и нефтехимия на 1-2%. Все это вместе, по словам Антонова, и позволило сбалансировать падение остальных секторов. Среди других положительных факторов прошедшего года — встреча президентов России и США в Хельсинки 16 июля и продление сделки по ограничению добычи ОПЕК+ в декабре, считает Антонов. Эти события позволили уменьшить негатив от введения санкций и ослабления рубля в прошлом году.

Однако прошлый год принес и негатив, который будет влиять на рынок. Во-первых, из-за риска санкций и «неопределенности внутренней экономической политики» на 43% сократился объем размещений корпоративных облигаций, с 2,9 трлн рублей в 2017 году до 1,6 трлн рублей в 2018 году, подчеркивают авторы статьи. На 70% уменьшился объем размещений федеральных облигаций, с 1,8 трлн рублей в 2017 году до 0,5 трлн рублей в 2018 году. Эмиссия региональных долговых бумаг также сократилась на 60%, с 210,9 млрд рублей до 84,6 млрд рублей.

Несмотря на позитивную динамику индекса Мосбиржи в прошлом году, российский фондовый рынок все еще находится в тяжелом положении, и ждать большого роста не стоит, говорят эксперты и экономисты. В этом году судьба российского рынка все также будет зависеть от котировок нефти. По прогнозу Алексея Антонова, стоимость нефти марки Brent может вырасти не выше $70-80 за баррель, а ожидаемая дивидендная доходность индекса Мосбиржи составит где-то 6-7%.

По мнению экономистов, основной проблемой для рынка остается слабый интерес со стороны инвесторов. После снижения долей нерезидентов на фондовом и долговом рынках их не получилось заместить резидентами. Привлечь инвесторов мешают вопросы с «сохраняющейся «заморозкой» системы пенсионных накоплений, задержкой с разработкой законодательства о дополнительном пенсионном обеспечении», а также недоверие населения к действующим механизмам коллективных инвестиций, считают исследователи.