Уоррен Баффетт Фото Tomohiro Ohsumi / Bloomberg via Getty Images

Пари Уоррена Баффета, на протяжении 10 лет привлекающее к себе внимание многих участников рынка и инвесторов, близко к развязке

Это пари вызывает множество вопросов, ответы на которые будут интересны многим. Зачем Уоррену Баффету понадобилось это пари? Почему он был настолько уверен в своей победе? Почему портфель из пяти активно управляемых фондов хедж-фондов, выбранных специалистами из индустрии хедж-фондов, за 9 лет показал доходность в четыре раза меньше, чем один индексный фонд, выбранный Уорреном Баффетом?

История знаменитого пари на миллион

В начале 2007 году Уоррен Баффет публично объявил, что готов держать пари на $500 000, «что никто из профессионалов не сможет составить портфель хотя бы из пяти фондов хедж-фондов, которые за десять лет обгонят по доходности один выбранный им фонд на индекс S&P 500 с учетом всех комиссий и сборов». Он ждал, что выстроится длинная очередь из управляющих фондами хедж-фондов, готовых принять вызов, с предложением включить свой фонд фондов в это пари. Однако время шло, а желающих почему-то не было. Управляющие привлекали в свои фонды фондов тысячи инвесторов и миллиарды долларов обещаниями высоких доходов, но не спешили поставить на кон свои деньги, чтобы доказать всем свое мастерство.

» style=»display: none»>

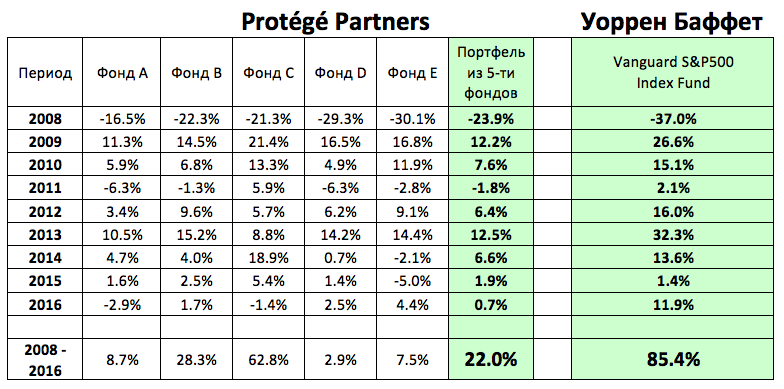

Вызов приняла только инвестиционная компания Prot?g? Partners в лице управляющего активами Теда Сейдса. Представители Prot?g? Partners отобрали для участия в пари пять фондов фондов, в портфеле которых в общей сложности представлено около 100 хедж-фондов. Однако Prot?g? Partners поставила свое условие, не раскрывать публично названия этих фондов. Для пари был установлен десятилетний период с 1 января 2008 по 31 декабря 2017 года. Промежуточные результаты пари Уоррен Баффет приводит в своем письме акционерам компании Berkshire Hathaway по итогам 2016 года.

Получается, что инвесторы, которые вложили свои средства в такой портфель из пяти фондов фондов, заработали за 9 лет почти в 2 раза меньше, чем если бы они просто купили в январе 2008 года и держали весь этот срок десятилетние гособлигации США. Зато хорошо заработали управляющие фондов фондов и хедж-фондов, а брокер и биржа заработали свою комиссию за этот период.

Этим пари Уоррен Баффет хотел показать, что в индустрии хедж-фондов очень высокие комиссии, а фонды хедж-фондов действуют больше в интересах управляющей команды, а не в интересах простых инвесторов, не имеющих возможности инвестировать напрямую в хедж-фонды. Дело в том, что в США напрямую инвестировать в хедж-фонды могут только аккредитованные инвесторы, которые могут инвестировать сразу больше $1 млн или имеют годовой доход от $200 000. Условия просты, но для большинства американцев недоступны. Для таких неквалифицированных инвесторов были придуманы фонды фондов, которые в теории несут меньшие риски, поскольку в портфеле каждого из них много хедж-фондов. Вот только на каждом уровне свои комиссии — и немаленькие.

Высокие комиссии могут убить самую прибыльную торговую стратегию

За последние десятилетия в индустрии хедж-фондов сложился некий стандарт относительно размера комиссии за управление: 2% годовых от объема средств под управлением плюс 20% от прибыли, если прибыль есть. Причем в случае, когда инвестор имеет дело с фондами фондов, он фактически платит комиссию за управление 2 раза. Сначала это происходит на уровне хедж-фондов, а потом во второй раз это происходит на уровне фондов фондов, где комиссии за управление немного ниже. Однако помимо комиссии за управление у хедж-фондов есть еще другие расходы. Магнит, притягивающий средства инвесторов в хедж-фонды, — это обещание высокой доходности и ограничение убытков в случае снижения рынка (хеджирование). Одним из популярных способов хеджирования является сочетание длинных и коротких позиций, что теоретически должно защитить от общего падения рынка. Другим популярным вариантом хеджирования является покупка опционов. Такие способы хеджирования обходятся в 1 — 5% годовых от объема средств под управлением.

Поскольку риск ограничен, то многие хедж-фонды для повышения доходности включают леверидж (кредитное плечо). Кредит обходится в 1-4% годовых от величины кредита. Кроме того, некоторые хедж-фонды очень активно совершают сделки по покупке и продаже активов, в результате чего биржевые и брокерские комиссии за открытие-закрытие позиций также оказываются весьма существенными. Безусловно, есть управляющие, которые способны показать отличные результаты даже с учетом высоких комиссий. Обратите внимание на фонд фондов C. Его результаты впечатляют. Однако средняя температура по больнице оказывается невысокой. Слишком высокие комиссии и сборы платят инвесторы. Поэтому Уоррен Баффет был уверен, что высокие двухуровневые комиссии, сборы и другие расходы съедят огромную часть заработанной прибыли.

Тщательный выбор актива для инвестиции

Уоррен Баффет для своего пари длиною в десять лет выбрал Vanguard 500 Index Fund (тикер VFIAX). Портфель этого индексного фонда точно отслеживает индекс S&P 500, который включает в себя акции 500 крупнейших компаний США. Даже если какие-то из 500 компаний на протяжении 10 лет обанкротятся и будут исключены из списка, то агентство Standard & Poor’s поменяет их на другие компании, ведь, агентство Standard & Poor’s активно управляет своим индексом S&P 500. По сути, индексный фонд на S&P 500 – это портфель из 500 компаний, которым бесплатно управляет агентство Standard & Poor’s. Поэтому у инвестора исчезает необходимость отслеживать и анализировать деятельность отдельных компаний, входящих в индекс. Задача управляющего индексным фондом заключается в поддержании портфеля активов в точном соответствии с индексом. Это очень простая задача, поэтому комиссия за управление Vanguard 500 Index Fund очень низкая и составляет в настоящее время всего 0,04% годовых. Помимо этого фонд выплачивает дивиденды, которые при текущем уровне цен акций составляют примерно 2% годовых.

Остается вопрос: Почему Уоррен Баффет был уверен, что фонд на индекс S&P 500 за 10 лет должен серьезно подрасти? Есть множество возможных ответов. Экономика растет. Деньги печатаются. Растет концентрация капитала. Крупные компании становятся еще крупнее. Новые технологии приходят на замену старым.

Управлять миллионами гораздо легче, чем миллиардами

Эту фразу Уоррен Баффет написал в письме своим партнерам в январе 1966 года, в котором он предупреждал их, что с ростом объемов доходность, скорее всего, будет снижаться. Тогда у него под управлением было $44 млн, и ему было уже 45 лет. Он подтвердил справедливость этой фразы в своем письме акционерам по итогам 2016 года. Капитализация Berkshire Hathaway к этому времени превысила $400 млрд. Удивительно, но факт, что Уоррен Баффет 99% своего состояния заработал уже после того, как ему исполнилось 50 лет.

Управляя капиталом в десятки миллионов долларов, управляющий может активно использовать неэффективности и закономерности, которые можно найти в различных инструментах рынка. К таким давно существующим закономерностям можно отнести и улыбку волатильности в опционах на индекс S&P 500, и кривую фьючерсов на индекс волатильности VIX, и временный распад в некоторых ETF и ETN, и так далее. Особенно много долгоживущих неэффективностей можно найти в нелинейных инструментах. Управляющему миллиардами долларов эти возможности для заработка сильно ограничены в силу ликвидности. Даже выход из позиции в ликвидном базовом активе происходит совершенно иначе, чем на малых объемах.

Если смотреть на это, исходя из интересов инвесторов, то система комиссий должна учитывать размер капитала и может быть примерно следующей: для капитала меньше $100 млн оправдана привычная система 2%+20%, для капитала, превышающего $100 млн, но меньше $1 млрд — 1%+15%, а для капитала, превышающего $1 млрд, комиссия может быть снижена до 0,5%+10%. Следует отметить, что для пари были выбраны большие фонды фондов, в портфелях которых большинство хедж-фондов управляют миллиардами долларов. Выбирать на срок 10 лет для пари фонды фондов с маленькими хедж-фондами очень рискованно, ведь множество маленьких хедж-фондов быстро появляются и быстро исчезают.

Волатильность и риск — это не одно и то же

В письме акционерам по итогам 2014 года Уоррен Баффет написал: «Этот урок нечасто преподается в школах бизнеса, где волатильность почти повсеместно используют в качестве меры для риска. Несмотря на то, что это академическое предположение облегчает обучение, оно в корне неверно: волатильность — далеко не синоним риска. Популярные формулы, которые отождествляют эти два понятия, вводят студентов, инвесторов и руководителей в заблуждение». И это понимание дает Уоррену Баффету очень серьезное преимущество перед хедж-фондами. Он использует его, как в своей работе в рамках Berkshire Hathaway, так и при выборе актива для пари. Возможная просадка индекса S&P 500 для Уоррена Баффета — это не риск, поскольку он понимает, что происходит, и какие силы поднимут индекс вверх, а, главное, готов ждать. К тому же Berkshire Hathaway не является инвестиционным фондом, куда можно принести или забрать деньги. И это позволяет Уоррену Баффету спокойно делать свое дело, не отвлекаясь на волатильность.

У хедж-фондов совершенно другая ситуация. Инвесторы воспринимают работу хедж-фондов через график прибыли/убытков и авторитет управляющих. Они не понимают, что происходит на самом деле. К тому же фонды описывают свои стратегии общими словами, в том числе для того, чтобы не раскрывать свои секреты перед конкурентами. Поэтому при любых серьезных просадках клиенты бегут и забирают свои средства, боясь потерять все. Мой опыт работы в хедж-фонде показал, что создать долгоиграющую прибыльную торговую стратегию сложно, но можно. Практически невозможно сделать кривую доходности красивой (плавно растущей) и при этом не потерять в доходности. Это всегда съедает значительную часть прибыли. Поэтому инвесторы, которые понимают отличие между волатильностью и риском, серьезно выигрывают в доходности на больших периодах времени.

Вместо заключения

Уоррен Баффет своими результатами, своими выступлениями и даже этим пари постоянно убеждает профессионалов рынка, что во главе угла должны стоять интересы инвестора. Только если инвесторы будут получать хороший доход, фондовый рынок будет устойчиво развиваться. Это пари ни в коем случае нельзя рассматривать, как превосходство пассивного управления перед активным управлением. Опыт самого Баффета показывает, что активное управление в умелых руках творит чудеса. Это пари можно рассматривать скорее как призыв к активно управляемым фондам снизить свои комиссии до разумного уровня, быть честными и максимально прозрачными для своих инвесторов а, главное, подтверждать обещанную доходность реальными результатами.

Еще один штрих — по условиям пари каждая сторона выбрала благотворительную организацию, которой достанется выигрыш. Нет сомнений, что в начале 2018 года чек на $1 млн получит Girls Incorporated of Omaha, которую выбрал Уоррен Баффет.