Фото DR

Размещение акций изначально ставит акционеров банка в заведомо неравные условия

На прошлой неделе дополнительная эмиссия акций Банка «Санкт-Петербург» вступила в свою финальную стадию. Вызывает откровенное недоумение желание провести дополнительную эмиссию сразу после принятия решения о выплате дивидендов. С учетом котировок акций банка, торгующихся на бирже менее чем за половину балансовой стоимости и согласно логике разумной модели управления акционерным капиталом подобные действия являются взаимоисключающими.

18 мая 2017 году набсовет банка принял решение об увеличении уставного капитала за счет дополнительного выпуска акций общим объемом 60 млн штук. Кроме того, был определен порядок осуществления преимущественного права на приобретение дополнительных акций, размещаемых посредством открытой подписки. Таким правом могли воспользоваться все акционеры банка по состоянию на 31 мая 2017 года, пропорционально количеству принадлежащих им обыкновенных именных акций банка.

Новость о начале срока действия преимущественного права приобретения размещаемых акций (подачи заявлений) появилась лишь за день до его начала, то есть 17 июля 2017 года. Подать заявление регистратору можно было в течение 8 рабочих дней – с 18 июля 2017 до 27 июля 2017 года включительно. Банк предоставил довольно сжатые сроки для принятия решения своим акционерам, но самое главное, это то, какой порядок выбрал банк Санкт-Петербург для размещения акций: цена их размещения определялась по завершению приема заявок на приобретение акций по преимущественному праву.

Подобный способ определения цены, по сути, означает предложение купить «купить кота в мешке», но это еще полбеды. Самое неприятное, что указанная конструкция размещения акций изначально ставит текущих акционеров банка в заведомо неравные условия. Те, кто в силу близости к органам управления банка мог обладать информацией о предполагаемой цене размещения, имел все возможности без особого риска провести арбитражную сделку: продать свой пакет на открытом рынке и позднее выкупить его назад дешевле в рамках преимущественного права. Кстати, за три недели до решения набсовета банка о проведении допэмиссии, а именно, 28 апреля 2017 был зафиксирован аномально высокий объем торгов акциями банка Санкт-Петербург на Московской бирже — около 0,4% от количества обыкновенных акций (в 20 раз выше обычных оборотов) по цене около 63 руб.

Кроме того, на сервере раскрытия информации 28 июля 2017 появилась информация о сокращении доли участия одного из акционеров банка – East Capital — East Capital Russia (Великое Герцогство Люксембург) с 5,47% до 4,80% – было продано около 3 млн акций, что странным образом совпадает с размером пакета, который данный акционер может восполнить в ходе допэмиссии в рамках преимущественного права.

Вызывает сожаление, что изначально при определении процедуры дополнительной эмиссии акций банк пошел не по пути открытости и равных прав для всех акционеров. Но куда большее недоумение вызвала цена размещения акций. 28 июля 2017 года набсовет банка установил цену размещения дополнительного выпуска обыкновенных акций в размере 53 рубля за одну акцию. Сравнив цену размещения с балансовой ценой акции легко заметить, что она в два раза ниже. Согласно отчетности по РСБУ на 31 марта 2017 года собственный капитал на одну акцию был равен 107,60 рублей, а по стандартам МСФО – 135,40 рублей.

Уровень размещения был определен ниже рыночных цен на Московской бирже, которые весь 2017 год имели тенденцию к понижению. Акции с 75 рублей в начале года, снизились до 56,65 рублей, к моменту определения цены размещения, но в любом случае, на рынке не было ни разу цены 53 рублей или ниже.

Остается загадкой, каким образом члены набсовета банка определили данную цену и почему пренебрегли интересами миноритарных акционеров банка? Соответствует ли собственный капитал банка, отражаемый в отчетности, реальному положению вещей? Но ведь отчетность заверяется аудиторами, предоставляется в Банк России, исходя из ее данных рассчитываются обязательные банковские нормативы, ориентированные, в первую очередь, на размер собственного капитала, который и находит отражение в балансовой стоимости одной акции. В итоге совет директоров назначил цену размещения кратно ниже балансовой цены, размыв тем самым заработанный собственный капитал на акцию для текущих акционеров и не были приняты во внимание цены вторичного рынка.

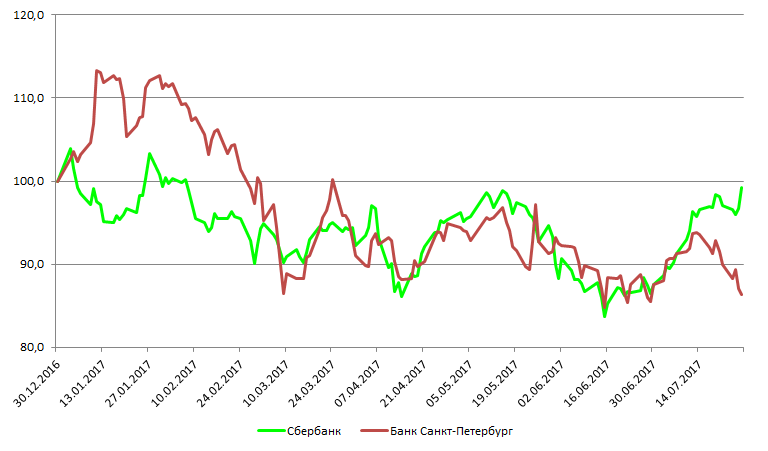

Неудивительно, что в текущем году в сравнении с фондовым бенчмарком финансового сектора – акциями Сбербанка – акции банка Санкт-Петербург выглядят достаточно слабо: с начала года они потеряли около 16% против нулевой динамики (с учетом выплаченных дивидендов) котировок обыкновенных акций Сбербанка. Особенно характерным являются разнонаправленные изменения котировок двух банков на финальной стадии приема заявок по преимущественному праву. При этом соотношение рыночной и балансовой стоимости (P/BV) у Сбербанка около 1,2, а у банка Санкт-Петербург менее 0,5.

Напомню, что долгие годы акции банка торгуются значительно ниже своей балансовой стоимости на фоне положительных финансовых результатов. В какой-то момент казалось, что банк, проведя выкуп акций с рынка решил приблизить рыночную цену к балансовой. Однако достаточно быстро вместо того, чтобы погасить выкупленный пакет, акции покинули баланс банка, будучи перепроданными с небольшим доходов, но по цене значительно ниже балансовой. Как оказалось, желание заработать относительно небольшую прибыль на спекуляциях с собственными акциями превысило понимание долгосрочного положительного эффекта от рекомендованных нами мер. Горькая ирония текущей ситуации заключается в том, что одним из положительных эффектов от выкупа акций с рынка должно было стать приведение в соответствие рыночной и балансовой цены акции, что позволило бы размещать новые выпуски акций по ценам не ниже балансовых. Теперь же, когда у Банка возникла необходимость в дополнительном размещении акций, это приходится делать с большим дисконтом к балансовой цене, нанося тем самым ущерб текущим акционерам.